尽管中国汽车工业协会数据显示汽车产量略有增长,但由于库存压力大,销量同比增长有限。同时,随着各项政策的推进,未来汽车市场的预期总体乐观,但仍存在一些挑战。具体而言,新能源汽车行业的发展将对结构钢市场产生影响,但考虑到优特钢需求量的增加以及螺纹钢转产优特钢增多带来供应增量的情况,汽车需求的增量或难以带动结构钢市场的整体好转。

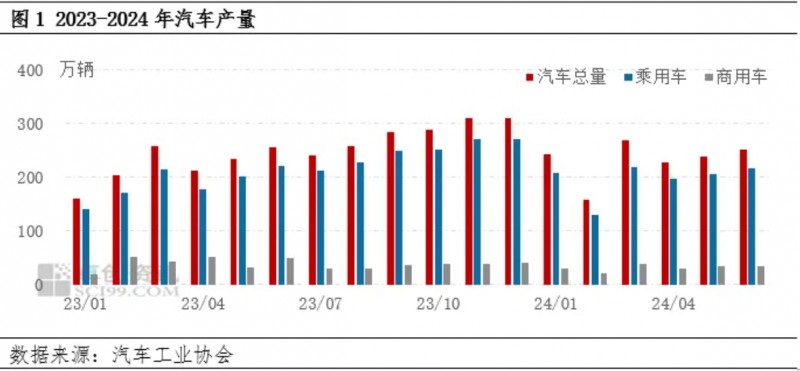

需求是支撑市场最重要的基石,从根本上来讲,需求最终决定了市场的长远走势。仅仅有需求肯定不够,但是万事俱备只欠需求也是万万不能。根据汽车、机械等下游生产数据形成的结构钢需求模型测算来看,2023年结构钢需求量较2022年小幅增加1.88%,其中汽车、电气机械和器材制造的需求增加明显,汽车、公共交通设施,石油化工等领域也有小幅增加。优特钢作为一种特殊钢材,其下游需求主要集中在汽车行业,包括轴承、电池、排气管以及汽车车身等零部件的生产。具体数据来看,汽车的需求增量主要来源于新能源汽车的火爆,带动汽车用结构钢增加16.91%,机械行业虽受到各方面制约,但2023年对结构钢需求量仍上升2.56%。接下来我们来重点分析下结构钢下游需求占比近4成,最重要的领域——汽车。 中国汽车工业协会发布的数据显示,6月汽车产销分别完成250.7万辆和255.2万辆,环比分别增长5.7%和5.6%,同比分别下降2.1%和2.7%。其中,乘用车产销环比小幅增长,商用车销量环比同比双降。伴随汽车以旧换新活动持续开展,地方配套政策陆续出台,企业新车型不断上市,叠加车企半年度节点冲量,6月汽车市场环比继续保持增长。由于国内终端市场增长乏力,企业库存压力较大,当月产销同比出现负增长。 1-6月,汽车产销累计完成1389.1万辆和1404.7万辆,同比分别增长4.9%和6.1%。今年以来,汽车行业主要经济指标呈现增长态势。由于一季度同期基数相对偏低,增速超过两位数,二季度后整体增速较一季度有所放缓。上半年,国内销量同比微增,终端库存高于正常水平;汽车出口保持快速增长,对拉动市场整体增长贡献显著,新能源汽车出口增速明显放缓;新能源汽车产销继续保持较快增长,市场占有率稳步提升,根据中汽协的统计,截止到今年6月底,国产新能源汽车累计产销量超过了3000万辆;中国品牌乘用车市场份额超60%,实现向上突破。重点企业(集团)销量同比增长,经济效益高于制造业总体。

随着各项政策积极推进,2024年我国经济将继续回升向好,制造业有所分化,整体制造业投资市场承压,房地产市场和基建投资将继续对结构钢需求产生影响,而制造业中的汽车行业则保持增长趋势,为结构钢提供了需求支撑。根据分车型汽车产量数据以及各个车型用钢量测算,6月汽车用优特钢消耗量在100.21万吨,较5月增加4.50万吨,环比增幅在4.70%,与汽车产量变化基本一致,同比微降1.05%。分析来看,一方面在于汽车乘用车产量的增加,但更多的在于新能源汽车产销继续保持较快增长带动了耗钢量。

2024年汽车市场预期总体乐观。在汽车消费方面的一揽子政策或有效带动汽车需求,特别是新能源汽车的需求;居民疫后疤痕效应或进一步减退,居民可支配收入在各项政策支持下或维持增加态势,居民消费预期逐步好转,带动汽车消费增长。但当前国内优特钢总需求量消耗量较2021年前后仍旧偏低,汽车用钢在总量中占比较多,总量虽然已经恢复到正增长的水平,但汽车中商用车市场仍处在周期相对偏低的位置。而当前新能源汽车仍有一定发展前景,其对发动机有更高的轻量化要求,单车用钢量后续将出现一定的减少。后续汽车对于优特钢需求的带动量,或较为有限。 总体来看,未来对于汽车市场的预期总体仍旧偏乐观,尤其是新能源领域在国内以及国外市场的替代作用,不过优特钢需求量整体增幅仍旧有限,尤其是结合当前螺纹钢转产优特钢增多带来供应增量的情况来看,汽车需求的增量或难以带动结构钢市场的好转。优特钢的下游需求受到汽车行业需求增速放缓的影响,同时整个优特钢产业链的利润状况也不理想,面临着供需矛盾和利润下滑的挑战。不过钢材的出口量持续增加,尤其是在非传统市场的出口增长明显,也为国内钢材供需压力的缓解提供了帮助。

免责声明:本网站发布的所有内容,包括但不限于文字、图片、音频、视频、图表、标志、标识、广告、商标、商号、域名、软件、程序等,除特别标明外,均来源于网络或用户投稿,版权归原作者或原出处所有。我们致力于保护原作者版权,若涉及版权问题,请及时联系我们进行处理。0319-5322811

扫描关注我们的

扫描关注我们的